Lãi suất giảm không phải là tín hiệu tích cực cho cổ phiếu, mà là tín hiệu cảnh báo cho các khó khăn kinh tế trước mắt.

Mô hình FED

Lãi suất giảm không phải là tín hiệu tích cực cho cổ phiếu, mà là tín hiệu cảnh báo cho các khó khăn kinh tế trước mắt.

Mô hình FED

Nếu từng đầu tư vào cổ phiếu trong những năm 1990, bạn ắt phải nghe thấy cụm từ mô hình FED. Cụm từ này dùng để chỉ mối quan hệ giữa lợi suất trái phiếu chính phủ và mức định giá cổ phiếu. Lợi suất trái phiếu thấp đẩy tỷ lệ P/E tăng và tỷ suất cổ tức giảm xuống. Những ai cho rằng giá cổ phiếu những năm cuối thập niên 1990 cao một cách vô lý liền bị coi là không hiểu chuyện ".

Lý luận của mô hình FED tương đối đơn giản. Giá trị hiện tại của một cổ phiếu chính là các dòng tiền chiết khấu theo một mức lãi suất hợp lý dựa trên thị trường trái phiếu. Lãi suất chiết khấu càng thấp, giá trị hiện tại càng cao. Trên quan điểm của những người lạc quan, mô hình FED hay ở chỗ nó dựa trên lợi nhuận dự kiến. Vì thế hoàn toàn có thể dự báo tốc độ tăng trưởng lợi nhuận cao, nhờ thế mà hạ tỷ lệ P/E tương lai, rồi kết luận thị trường đang rẻ.

Đối với từng cổ phiếu, trò này còn đơn giản hơn: các ngân hàng đầu tư phải chứng minh cổ phiếu đang rẻ thì mới bán được. Vì thế họ thuyết phục các nhà phân tích đưa ra dự báo tăng trưởng lợi nhuận đủ nhanh để khiến tỷ lệ P/E tương lai trông có vẻ thấp.

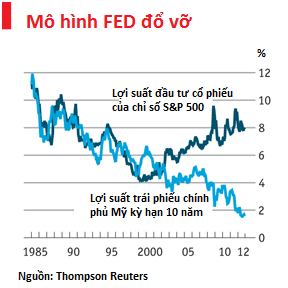

Nhìn vào đồ thị dưới đây, có thể thấy mô hình FED quả thực là đúng trong khoảng 15 năm, sau đó thì không. Trong thập niên vừa qua, lợi suất trái phiếu thấp không còn đi đôi với định giá cổ phiếu cao, và ngược lại.

Ảo giác tiền tệ

Vậy điều gì đã xảy ra? Năm 2003, ông Cliff Asness từ tập đoàn quản lý quỹ AQR, viết một bài trên Tạp chí Quản lý danh mục đầu tư với tên gọi Chống lại Mô hình FED. Ông cho rằng mô hình FED chỉ là một ảo giác tiền tệ.

Trước hết là về mặt lý thuyết. Có hai cách lý giải mối quan hệ giữa lợi suất trái phiếu và lợi suất đầu tư cổ phiếu (earnings yield). Thứ nhất đó là hai tài sản cạnh tranh nhau. Lợi suất trái phiếu thấp (và đi cùng với nó thường là tỷ lệ tiền mặt thấp) khiến nhà đầu tư chán nản và chuyển sang cổ phiếu. Thứ hai là phương pháp chiết khấu dòng tiền như nói ở trên.

Có hai loại lãi suất cần phải tính tới ở đây, lãi suất danh nghĩa và lãi suất thực tế (sau khi điều chỉnh theo lạm phát). Lãi suất danh nghĩa (chứ không phải thực tế) giảm xuống là vì kỳ vọng lạm phát giảm. Nhưng điều gì xảy ra đối với tăng trưởng lợi nhuận trong trường hợp này? Như Asness viết:

"Hoàn toàn đúng là, nếu mọi giả định khác không đổi, lãi suất chiết khấu giảm thì giá trị hiện tại sẽ tăng. Nhưng các giả định CÓ thay đổi. Khi lạm phát giảm, dòng tiền tương lai danh nghĩa từ cổ phiếu cũng giảm, điều này có thể bù đắp được hiệu ứng từ giảm lãi suất chiết khấu. Vì thế lãi suất chiết khấu giảm nhưng dòng tiền kỳ vọng cũng giảm xuống."

Khi lãi suất thực tế hạ, lý luận như trên vẫn chính xác. Cách hiểu đơn giản nhất là lãi suất thực tế đã cân bằng cung cầu về vốn. Nếu niềm tin của doanh nghiệp tăng, họ sẽ muốn đầu tư; họ sẽ cần thêm vốn và lãi suất thực tế sẽ tăng. Nếu doanh nghiệp thận trọng (như hiện nay chẳng hạn), họ sẽ không muốn đầu tư và cầu vốn giảm xuống, lãi suất thực cũng giảm theo. Nói tóm lại, lãi suất thực cao khi kinh tế mạnh và thấp khi kinh tế yếu. Rõ ràng trường hợp sau có lợi cho đầu tư cổ phiếu.

Nhưng ngân hàng trung ương có thể can thiệp để hạ lãi suất thực (ví dụ như hiện nay). Đúng là có những thời điểm lãi suất thực cao một cách vô lý. Cái mức vô lý này không đi kèm với tăng trưởng mạnh mà với những bất ổn trên thị trường tài chính. Khi ấy ngân hàng trung ương có thể, và nên, kéo lãi suất xuống. Người ta sẽ kỳ vọng khủng hoảng chỉ là tạm thời.

Nhưng khủng hoảng lần này dài một cách bất thường, nên quá trình can thiệp cũng phải kéo dài bất thường. Khi ra tín hiệu tiếp tục giữ lãi suất ở mức thấp cho đến năm 2015, FED cũng đồng thời cho thấy họ kỳ vọng kinh tế sẽ tiếp tục yếu ớt cho đến khi ấy, và nhà đầu tư sẽ điều chỉnh kỳ vọng lợi nhuận của mình theo hướng đó.

Nay có nguy cơ ngân hàng trung ương sẽ giữ lãi suất thấp một cách bất hợp lý, tăng trưởng tín dụng sẽ quá cao, kết quả là tiền không đi vào sản xuất kinh doanh mà lại chảy vào đầu cơ (như Thái Lan trong những năm 1990). Giới đầu tư có thể cho rằng ngân hàng trung ương sẽ cắt giảm lãi suất khi thị trường chao đảo và nếu đi xuống thì NHTW sẽ dang tay ra đỡ. Đó chính là tâm lý đã tạo nên hàng loạt bong bóng trong những năm 1987-2007 mà điểm cuối là bong bóng nhà đất.

Mô hình bong bóng

Thực tế, thị trường bất động sản cũng là đất sống của mô hình FED. Lãi suất thấp khiến việc cho vay thế chấp mua nhà dễ chịu hơn, kết quả là nhiều người mua nhà hơn đẩy giá nhà lên cao. Nhưng giống như giá cổ phiếu là giá trị vốn hóa của lợi nhuận tương lai, giá nhà là giá trị vốn hóa của tiền thuê nhà trong tương lai. Do đó giá phụ thuộc vào tăng trưởng tiền thuê nhà và tiền lương.

Nếu lãi suất thực/danh nghĩa thấp khiến lạm phát và tăng trưởng kinh tế thấp, thì tiền thuê nhà và tiền lương thực/danh nghĩa cũng thấp. Giá sẽ bị đẩy đến mức thiếu bền vững; lãi suất cho vay thế chấp mua nhà nay xuống thấp kỷ lục và giá nhà đã rời xa đỉnh cũ.

Người đọc tinh mắt có thể lập luận như trên không đúng với tài sản phi rủi ro như trái phiếu bảo đảm lạm phát. Lợi suất thực hạ là ngay lập tức giá loại tài sản này tăng. Nếu các tài sản khác được định giá dựa trên trái phiếu bảo đảm lạm phát, thì chúng cũng phải tăng.

Nhưng lợi tức đối với tài sản rủi ro bằng lợi suất phi rủi ro cộng thêm phần bù rủi ro (risk premium). Nếu lợi suất thực thấp (như bây giờ), tức các nhà đầu tư đang ngại rủi ro. Do đó họ sẽ yêu cầu phần bù rủi ro cao hơn khi nắm giữ cổ phiếu hoặc nhà, rõ ràng đây không phải tin tốt đối với các loại tài sản này.

Vậy thì điều gì đã xảy ra vào những năm 1980 và 1990? Phải nhớ rằng đầu những năm 1980 là giai đoạn lạm phát và lãi suất đều cao. Khi hai con số trên giảm xuống, lợi suất đối với cả cổ phiếu lẫn trái phiếu đương nhiên sẽ hạ.

Đáng tiếc là sự tương quan mang tính chất tạm thời này lại được coi là quy luật vàng và được dùng để luận giải cho việc giá cổ phiếu tiếp tục tăng cao hơn. Nhưng đến một thời điểm, lợi suất trái phiếu thấp không còn là điểm cộng cho cổ phiếu là trở thành tín hiệu cảnh báo đối với tăng trưởng trong tương lai. Khi ấy, mô hình FED sụp đổ.

Minh Tuấn

Theo TTVN/The Economist

Vì sao lãi suất thấp kỷ lục mà cổ phiếu chưa tăng?

Vì sao lãi suất thấp kỷ lục mà cổ phiếu chưa tăng?